【导语】2025年四季度国内粳高粱市场价格延续季节性波动特征。10月份粳高粱价格呈现反弹行情,主要驱动因素为粮商集中建库效应的逐步释放,11月份后粳高粱价格窄幅震荡回落。展望2026年一季度,预计粳高粱价格将呈现前稳后涨趋势。1-2月份受春节假期影响,市场交易活跃度或将有所下降,预计价格稳定为主。进入3月份,下游阶段性补库需求集中释放可能推高市场价格。但考虑东北高粱库存消化压力较大,价格涨幅空间或有限。

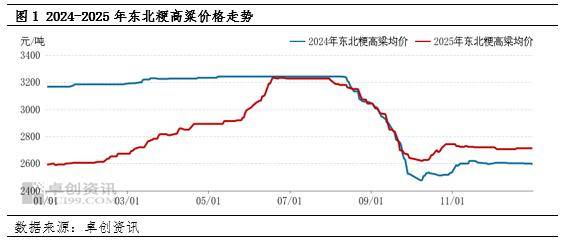

2025年四季度,粳高粱市场价格整体呈现出筑底回升后弱势调整的态势。据卓创资讯监测数据显示,截至12月31日,市场均价达到2713.33元/吨,较9月末累计上涨43.33元/吨,涨幅为1.62%。价格高点出现在10月末,达到2743.33元/吨。从市场运行情况来看,10月价格上涨主要受到两方面因素支撑:一方面终端酒企在生产旺季时节积极备货,开工需求集中释放,为市场价格提供了有效支撑;另一方面粮商及供应商抢抓有利时机,积极建立库存,市场收购活跃度提升,推动毛粮收购成本上行。11月份后随着山西、呼和浩特地区粳高粱新粮集中上市,凭借运费成本优势,分散东北地区刚性需求,东北粳高粱价格窄幅弱势调整。

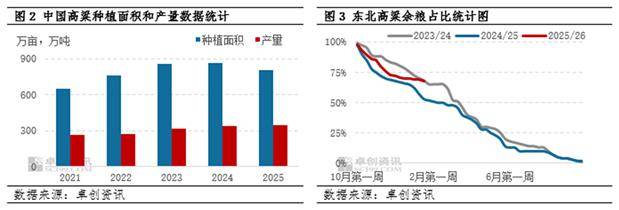

据卓创资讯统计数据显示,2025年全国高粱种植面积为804万亩同比下降6.73%。从作物种植结构来看,粳高粱种植面积变化不大,而糯高粱种植面积出现一定缩减,其中春播糯高粱种植面积降幅最为显著。受益于良好的天气条件和不断完善化的灌溉体系,全国高粱平均单产达到858斤/亩,同比增幅9.34%。2025/26年度全国高粱产量上升。据卓创资讯调研统计,2025/26年度全国高粱产量345万吨,较2024/25年度增加7万吨,同比增幅2.07%。其中粳高粱产量207万吨,较2024/25年度增加20万吨,同比增幅10.70%;糯高粱产量138万吨,较2024/25年度产量减少13万吨,同比减幅8.61%。

截至2026年1月22日,2025/26年度东北高粱余粮占比维持在68%左右,较去年同期偏慢15个百分点。当前市场交投活跃度维持低位运行,东北高粱走货主要以执行酒厂订单为主,外销渠道成交有限。货源主要流向苏皖地区酒企及河南、山东等批发市场。由于下游整体采购需求偏淡,加之华北地区高粱持续供应山西和四川市场需求,东北高粱余粮下降速度缓慢。

整体来看,本年度高粱产量上升,东北粳高粱消化缓慢,库存压力持续偏高。进入1月下旬,山西和呼和浩特地区散粮供应下降,较大库存粮商持货居多。随着春节假期临近及农户逐渐进入备耕阶段,基层农户余粮水平持续下降,国内粳高粱市场供应压力得到一定程度缓解。然而,库存变化仍需密切关注春节后终端酒企需求释放节奏以及产区新季高粱种植情况。

白酒行业持续处于深度调整阶段,对原粮高粱的采购需求呈现下降态势。国产高粱市场仍主要服务于规模酒企,近年来随着白酒企业不断提升产品品质,通过延长发酵周期等措施,导致行业对高粱的采购需求量有所下降,同时部分白酒企业的采购周期也呈现延长趋势。从市场供需关系来看,春节后华北地区高粱库存呈现季节性下降特征,而山西、四川等地区酒企的采购策略出现区域转移迹象,采购重心逐步向东北地区倾斜,这将对春节假期后的东北高粱市场需求形成提振作用。此外,从进口高粱的替代效应分析,截至1月22日天津口岸进口的澳大利亚高粱与国产东北高粱的价差已收窄至55元/吨。在山西等地区,终端企业加快消化华北地区的高粱库存,这种市场格局的变化将对东北高粱的市场价格形成上涨支撑,进一步增强区域市场的价格联动效应。

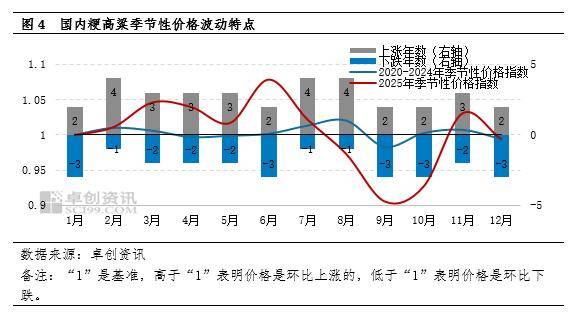

从季节性波动特点来看,近五年1月份粳高粱市场的均价通常保持相对平稳,2月到3月份窄幅偏强,但上涨幅度有限。

2026年一季度粳高粱市场预计呈现先稳后涨的运行态势。从时间维度来看,春节前后市场呈现明显的阶段性特征:节前交易活跃度下降,基层农户及粮商普遍维持低库存操作,酒企和供应商主要以消化现有库存为主,市场成交以小单交易为主。节后市场则有望迎来需求改善,随着下游企业逐步启动春季备货周期,叠加仓储费用及资金成本的刚性支撑,3月份前后粳高粱市场价格预计存在一定幅度的上涨空间。从供给端来看,当前东北粳高粱库存消化进度偏慢,节后仍面临一定供应压力。综合来看,预计2026年一季度粳高粱市场价格将呈现先稳后涨的运行态势,3月份累计价格涨幅预计在20-60元/吨区间。